相一评论:凡事必有其因果。虚开发票的果,来自企业对合规经营认知上的因。面对非法利益诱惑,是“知而慎行,君子不立危墙之下,焉可等闲视之”,还是“无知者无畏,扛着地雷前行,心存掩耳盗铃式的侥幸”。从历史、人性、技术、趋势看,反复印证一个不变的规律曲线:雁过留痕,秋后算账,是非成败转头空。

1月,安徽宣城检察通报了一例特大虚开发票案,涉及虚开发票金额71.5亿。

3月,湖北武汉警税联合破获一起虚开增值税专用发票案,该犯罪团伙向多家企业虚开增值税专用发票1.48万份。

5月,杭州萧山破获一起特大虚开增值税专用发票案,打掉一个跨多省连续作案犯罪团伙,抓获28名嫌疑人,涉案发票总额合计354亿余元。

5月,宁波破获一起由黑中介参与的特大虚开发票案,涉及虚开团伙企业54户,虚开进销项金额合计25亿元。

……

今年上半年,全国各地通报了数十起虚开增值税发票案,涉案金额动辄数十亿、上百亿,其涉案面之广、涉案金额之大,令人触目惊心。甚至有犯罪团伙通过网络诈骗获取大量大学生身份信息并冒用注册个体户暴力虚开。虚开发票的形式层出不穷,大量受票企业必将面临补缴税款、滞纳金、罚款甚至刑事责任。

自2018年以来,虚开发票案件在全国“遍地开花”,究其原因,主要有以下几个方面:

1.“买方市场”持续存在。没有买卖就没有“虚开”!每一个被打掉的犯罪团伙,下游必定有成百上千家“嗷嗷待哺”的受票企业,出于少缴税款、套取资金、侵占资产等各种目的,对“买票”有急切需求,才衍生出庞大的暴利虚开市场。

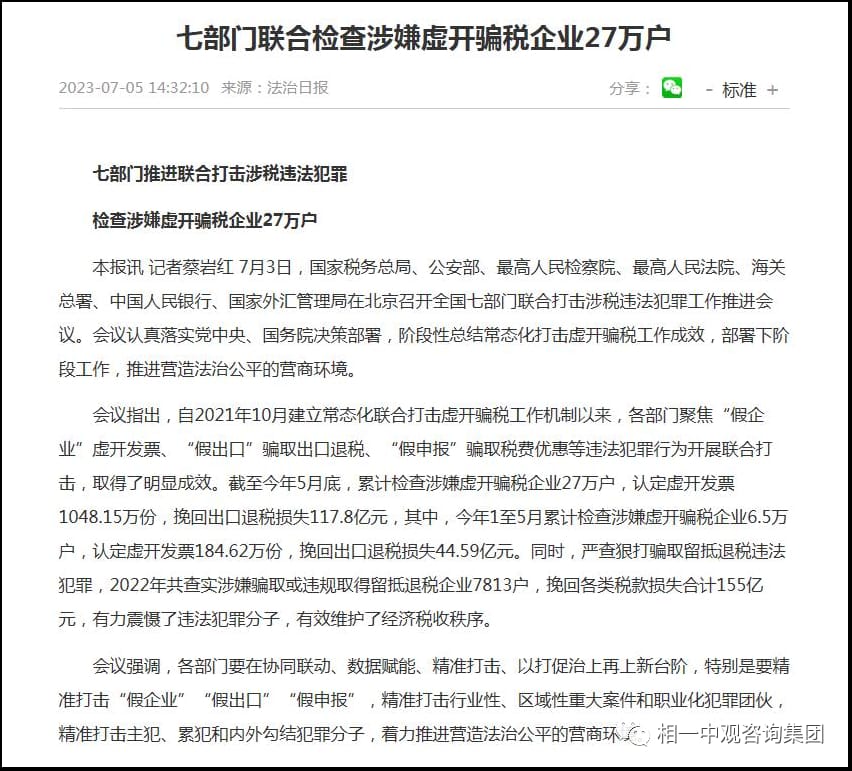

2.国家重拳出击整治。从2018年起,虚开发票和骗取留抵退税一直都是税务机关重点稽查的方向,相关部门对于此类涉税违法持“零容忍”的态度。7月3日,国家七部门召开联合打击涉税违法犯罪工作会。会上公布:截至今年5月底,累计检查涉嫌虚开骗税企业27万户,认定虚开发票1048.15万份,挽回出口退税损失117.8亿元。同时,严查狠打骗取留抵退税违法犯罪,2022年共查实涉嫌骗取或违规取得留抵退税企业7813户,挽回各类税款损失合计155亿元。

3.“火眼金睛”精准锁定。在大数据、人工智能、信息共享之下,税务部门对企业的监控是全方位、全业务、全流程、全智能的,在这样强大的监管面前,每一家企业都成了“透明体”,包括虚开在内的各种税收风险一览无余。可以这么说,现在没有税务局管不到的税收盲点,只有税务局出于征管成本考虑想不想管的问题。

4.税警互通联合作战。近四年来,全国各地陆续成立了省、市、县三级税警联合机构,打击的重中之重便是虚开增值税专用发票。由单兵作战转变为协同作战,由查看账本转变为数据分析,对虚开团伙及成员企业实施全面精准打击,且打击力度仍在不断加大,案发的时间不断缩短,虚开已成为企业的“死胡同”。

5.综合治税“多手出击”。这些年,地方政府财政压力不断加大,面对日益严峻的财税收入形势,多部门联手综合治税自然成为掌控税源、加强财源的抓手。近期就有一些税务机关与当地人民法院建立司法民事执行与税费征缴协作机制,民间借贷利息未申报缴纳税款、股权转让签订“阴阳合同”方式逃避缴纳税款等行为,受到稽查部门的查处。

6.企业风险意识薄弱。从初创、崛起到发展壮大,由于普遍缺乏系统化的风险管控意识和风险管控能力,发展过程中各类风险不断累积。税务部门一旦倒查追缴,少则三年,多则十几年,对企业的打击将会是致命的。最近,此类消息不断见诸于媒体:天津市税务局依法查处天津某房地产公司17年前逃避缴纳税款案件,追缴并罚款合计8380.3万元;河北沧州市税务局依法查处某建材公司12年前的逃避缴纳税款的案件,追缴并罚款合计1529万元。

7.商业纠纷举报频发。部分涉税大案要案来自企业掌握关键信息的内部人员举报,尤其是掌握核心数据的财务人员。同时也存在部分企业或人员为达到某些商业目的,向税务局举报对方虚开发票、偷税漏税等涉税违法行为,并以此要挟,且屡试不爽。

企业出于减轻税负、流转利润的眼前利益,购买虚开的增值税专用发票“冲账”,抵扣税款。结果因小失大,除了需要补缴税款、滞纳金和罚款之外,企业名誉也受到影响,在生产经营诸多环节中还受到多部门联合惩戒。

近日,广东省多家石油化工企业因对外虚开增值税销项发票被税务局列入D级纳税人,失信信息被信用中国网站公示,日后或许会在土地供应、检验检疫监督管理、政府采购、银行授信、政策性资金投放等方面被取消资格或受到影响。一旦企业因虚开发票被曝光处理,所带来的损失将十分巨大,公司品牌价值也会大幅下降。涉税违法,得不偿失,作为企业经营者,应算好这笔账,切莫抱侥幸心理。

在日趋严格的监管环境下,应该如何管控当下及未来风险、化解累积的历史风险,实现高效、安全长远发展?这是摆在企业面前急需解决的难题。

1.做好业财税法风险管控。企业的日常生产经营、业务模式调整及重构、重大项目运营及操作、综合税负监控等,都需要从业务模式、法律、财务、税务甚至金融等多方面建立系统化的风险管控,通盘考虑企业各类风险,避免在遇到风险时捉襟见肘。

2.做好风险隔离和出清。存在历史累积风险的企业,需要对自身进行全面体检,发现、归集各类累积的风险并进行综合评估。对重大的或者不可控的历史风险,需要提前谋划进行风险隔离,并壮士断腕出清风险,保护好企业的优质业务或者资产。

3.做好风险应对及解决。企业当下已被发现的各类风险或疑点数据指标,需要综合企业内部及外部多方力量,梳理业务、政策、证据等,多途径做好风险应对,最大限度降低各类风险对企业的损失及影响。必要时,可以寻求专业团队进行风险应对及解决。

- 丰森能源董事长一行到访相一中观 深化合作共商发展 2025-12-25

- 赣州旅投集团领导一行莅临相一中观深圳总部深化合作洽谈 2025-12-04

- 税企博弈背后:税务律师如何成为平衡争议的“中间人” 2025-11-08

- 直面行业痛点:你属于哪种中介类型? 2025-09-16

- 当违规奖补退场,企业盈利逻辑如何重塑? 2025-08-23

扫一扫咨询微信客服

扫一扫咨询微信客服