过去十年,财政奖补曾是地方政府招商引资的“利器”,企业也习惯将其当作利润的“额外红包”。

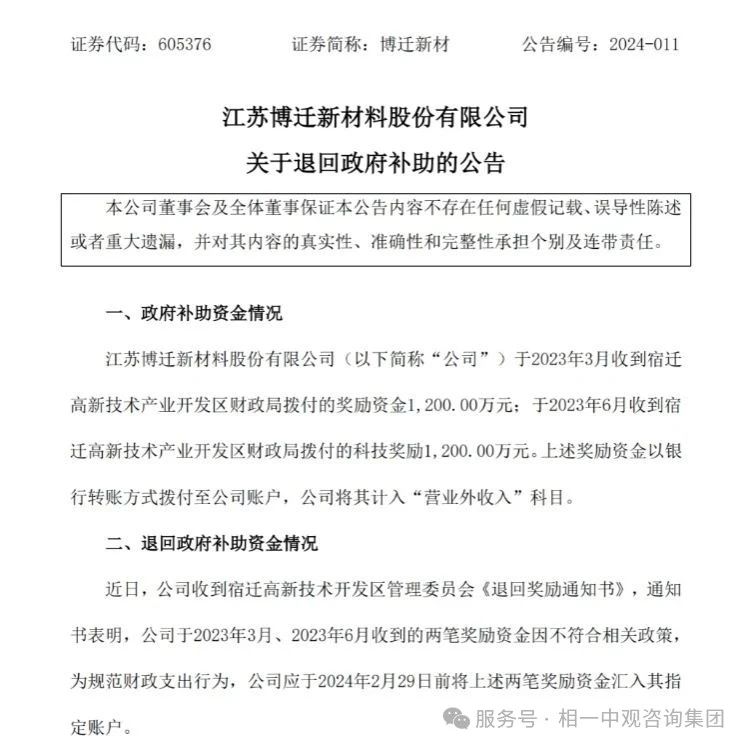

然而,这种看似双赢的局面,随着政策风向的转变,迎来了巨大变革。自2024年起,湖南、江苏、山东等省份相继发布“追缴令”,对违规奖补资金进行回收,力度之大,连已注销企业的股东个人也被追溯。上市公司博迁新材2400万元退款公告更是将这场悄然进行的“财政清欠”行动推向公众视野,引发广泛关注。

2025年8月,更为严厉的政策信号落地。四部委联合发布通知,明确要求各地务必在8月底前完成违规奖补“清零”工作。这一举措犹如一记重锤,让企业不得不直面一个紧迫而现实的问题:当返税依赖难以为继,盈利支点该落在何处?

宏观视角:统一大市场的“公平校准”

早在2024年1月,全国审计工作会议便释放出强烈信号,首次将“违规返税”与金融、国资领域问题相提并论,列为年度重点监管内容。紧接着在2025年1月,全国税务工作会议进一步提出对违规返税现象进行“有序整改”的明确要求。

财政奖补政策诞生的初衷,本是为处于起步或发展关键期的企业“扶上马、送一程”,但在实际执行过程中,一些地方政府为了在激烈的招商竞争中脱颖而出,出台的优惠力度远远超出法定权限。比如,一些地方为吸引大型企业入驻,随意承诺近乎全额的税收返还,导致企业过度关注政策红利,而忽视自身核心竞争力的培育,盲目在各地迁徙以追逐优惠,严重扰乱市场资源的合理配置。这种行为不仅扭曲要素流动、违反《公平竞争审查条例》,更让企业陷入“逐政策而居”的怪圈。如今政策“纠偏”,要求各地用同一把尺子规范市场,恰恰为企业创造了专注经营的环境,无需再为短期优惠迁徙,而是依据城市资源禀赋布局生产、研发、销售,实现资源最优配置。

微观洞察:税收大数据让违规企业无所遁形

如果说宏观政策的调整是在拆除影响市场公平竞争的“定时炸弹”,那么税收大数据无疑就是精准发现这些“炸弹”的“透视镜”。

2025年6月,《互联网平台企业涉税信息报送规定》正式施行,要求平台按月向税务等相关部门报送经营者身份、收入等关键数据。8月,《政务数据共享条例》打通24个部门的信息接口,实现数据互联互通与共享。在这样严密的数据监控网络下,过去依赖“核定征收+财政返还”模式生存的总部经济企业,其经营数据异常尽显:增值税高、所得税低、营业外收入高、成本票比例异常等。

以某地发生的真实案例为例,当地税务机关在利用税收大数据进行分析时,通过IP地址比对技术,发现15家打着“新能源咨询”旗号的公司行为十分可疑。经过深入调查,发现这些公司竟然共用同一台开票电脑和同一批办税员,进一步核查发现,它们累计领取的财政返还金额高达1.3亿元,最终被定性为“拆分收入、套取奖补”的违规行为,企业只能配合退回资金。这充分体现了税收大数据的监管威力,也警示企业违规路径已彻底走不通。

企业自救:以合规为基,筑内生增长之力

当财政奖补从“利润增量”变为潜在“负债”,企业必须转向“合规经营+内生增长”的核心逻辑。这意味着既要善用国家明确支持的税收优惠政策,将合规红利转化为发展动能;也要立足城市资源禀赋优化布局,以效率提升替代政策依赖;更需筑牢风险意识,通过常态化自查提前化解隐患。三者一体,方能在合规框架内夯实长期发展的根基。

归结到底,当政策红利的“特殊通道”关闭,企业更需在合规框架内深耕细作。聚焦业务模式与投资框架的科学设计,结合自身发展战略与市场需求,打造可持续盈利的业务模式,构建合理稳健的投资框架;主动适配并用好税收优惠政策,深入研究政策细节,挖掘适合企业的优惠点,确保应享尽享;做好数据信息的规范管理,建立完善的数据管理体系,保障数据安全与合规使用,同时通过数据分析为企业决策提供有力支持。在风险防控与成本优化的平衡中夯实根基,这既是对政策调整的回应,更是企业穿越周期的生存之道。

- 当境外账户不再隐形:130亿补税与双高人群的新课题 2026-06-29

- 巨额补税警示:国企资产重组,细节决定数亿得失 2026-05-22

- 相一中观咨询团队在赣州旅投集团开展增值税法专题培训 2026-05-18

- 3万回扣就坐牢?民企老板的“体感严寒”与合规大考 2026-04-28

- 私户收款:一场必须被改变的经营重塑 2026-03-30

扫一扫咨询微信客服

扫一扫咨询微信客服