近期,境外所得反避税监管发生重大变革,呈现出全面升级的态势,无论是“出海”的企业还是个人,都应当对其中的风险给予高度重视,并积极采取应对措施。

2025年3月,上海、浙江、山东、湖北等多地税务机关发布重要提醒,明确取得境外所得的纳税人,务必在次年3月1日至6月30日内如实申报纳税。如果申报有误,或者税务机关通过大数据分析发现问题,纳税人需按要求整改。若不整改或整改不彻底,税务机关将开展风险应对,纳税人可能面临补缴税款、滞纳金、利息及罚款等风险。

企业反避税监管升级:真实案例敲响警钟

案例1:境外间接股权转让被穿透补税7000万元

企业注册地在H国的非居民企业A公司,通过我国境内的税务代理机构,向北京市朝阳区税务局提交了非居民企业间接转让财产事项资料。A公司称其2019年向注册地M国的B公司和注册地N国的C公司转让旗下D公司(注册于H国,为A公司全资子公司)42%的股份,转让交易对价为10.71亿元。

然而,代理机构及我国境内S公司未提供境外中间层公司(即D、E、F、G)相关年度的经营资料。税务部门通过与境外中间层公司所在国家政府签署的税收情报交换协议,获取了相关资料,判定D公司和其下属境外中间层公司不具有实际经营活动,股权价值主要来自我国境内的S公司。最终,税务部门按照规定,将该间接转让交易重新定性为直接转让中国居民企业股权等财产,A公司需补缴企业所得税税款7000多万元。

案例2:虚列境外资产损失偷税被罚超1500万元

新疆浩博房地产开发有限公司在办理2018年企业所得税汇算清缴时,列支了股权性投资损失4022万元人民币(625万美元)并在税前扣除。该损失是其转让在美国成立的子公司HS公司股权造成的。

税务部门通过情报交换,发现HS公司2016至2018年资产负债表数据显示其价值高于投资额,且股权转让未完成,不存在损失。该公司被认定为虚列损失,构成偷税,需补缴企业所得税1005万元及滞纳金,同时被处罚款503万元。

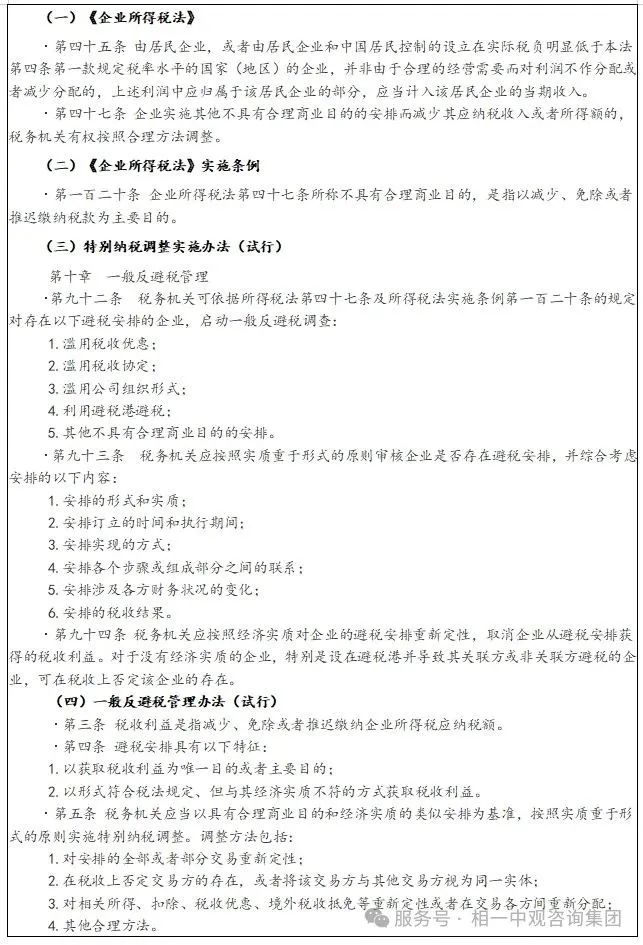

企业所得税反避税:新规要点与合规策略

以《企业所得税法》及其实施条例为基础,我国形成了较为完备的反避税管理制度。

自然人反避税监管:高净值人群风险上升

案例1:个人转让海外BVI公司股权被追个税1846万元

2023年8月,《中国税务报》公布了一起税案。居民个人陈某拥有B公司100%的股权,B公司注册于英属维尔京群岛,通过多层股权架构间接持有境内注册居民企业D公司、E公司、F公司的所有股权。陈某将其持有的B公司全部股份在境外转让给了境外上市公司A公司,作为对价,陈某获得了包括股权支付(A公司股份12,400万股)和现金支付2,000万元。根据规定,B公司在被转让前三年内的任一时间,其资产公允价值50%以上直接或间接来自位于中国境内的不动产,取得的所得为“来源于中国境内的所得”,需要在中国申报缴纳股权转让所得个人所得税。陈某最终被税务部门认定,需补缴税款1846.37万元及滞纳金。

案例2:境外“中转”股权转让补税4900万元

2025年4月22日,中国税务报刊载了一起税案。2024年10月,陈某、李某、L公司将其所持有的M公司股权全部转让给了香港企业G公司,交易总价款为2.04亿元。G公司获得M公司股权仅1个多月后,G公司股东A公司、B公司、C公司三家企业便将其手中所持有的G公司股权全部转让给香港企业H公司,这次股权转让的总对价为4.4亿元。税务部门发现,G公司是没有具体运营业务和资产的“空壳企业”,其设立的目的就是用于收购和转让M公司股权。两次股权转让的实质是陈某等股东以G公司为“中转”,最终将手中所持有的M公司股权转让给H公司,第一次转让的价格明显偏低,目的是少缴税款。最终,陈某、李某和L公司转让M公司股权的转让收入被调整为4.1亿元,并补缴个人所得税、利息共4900余万元。

境外投资合规:

企业与高净值人群的应对策略

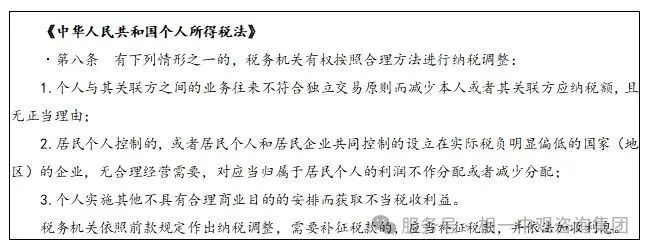

2019年新个税法生效之前,当时有效的《个人所得税法》并没有反避税的条款。对个人所得税反避税管理,一般基于税收协定或安排、来源地等作为依据,而没有个人所得税法的依据,更不能引用企业所得税的一般反避税条款。

新个税法新增反避税条款后,税务部门对自然人开展反避税于法有据且力度不断加大,自然通过股权架构进行税收筹划及避税的风险急剧增加。

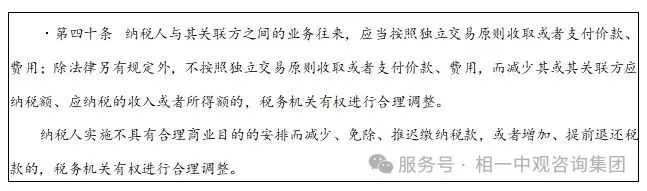

2025年3月公布的《税收征管法》征求意见稿,也增加了一般反避税条款。

作为税务部门征收管理全税种的基本程序法,其增加一般反避税条款,对境外所得监管释放出趋严的信号。征求意见稿正式通过后,反避税发展趋势,只会越来越严格。

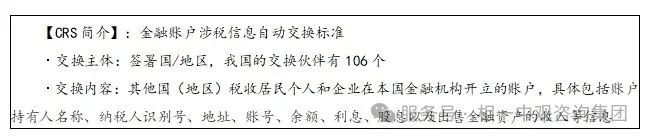

而且,中国在2018年9月就与其他国家(地区)税务主管当局通过CRS第一次交换信息。除了CRS,中国还签署了其他一些税务信息交换协议,以加强对跨境税务的监管。截至2024年12月31日,中国已经与114个国家/地区签订了税收协定/安排。此外,中国还与阿根廷、巴哈马、百慕达、英属维京群岛、开曼群岛、根西岛,马恩岛、泽西岛、列支敦士登和圣马力诺签署了税务信息交换协议。

在有反避税法律依据和信息交换数据比对的基础上,企业及自然人对外投资,尤其是高净值人群,其税收风险陡然上升。

反避税全球化背景下的合规必要性

随着我国反避税法规越来越严,加上CRS国际查税合作越来越紧密,国内查境外收入的力度大幅增加。企业和高净值人群在跨境投资中若继续依赖“离岸架构+低税负地区”的传统模式,可能面临税务机关的穿透式监管和调整风险。

当前环境下,合规是应对监管升级的重要途径。跨境投资需以“合理商业目的”为核心,遵循“实质重于形式”原则,在全球化合规框架下设计业务和税务安排,杜绝以“税收利益”为单一目的的架构设计,确保经营活动的真实性与合理性。

提前谋划好税收居民身份、优化业务架构、维护境内外涉税数据信息、合理分配利润、专业税务咨询等事项,以此降低税务合规的风险和成本,实现可持续发展。

在法律的天平上,税务合规才是唯一能保障财富安全的砝码!

- 当境外账户不再隐形:130亿补税与双高人群的新课题 2026-06-29

- 巨额补税警示:国企资产重组,细节决定数亿得失 2026-05-22

- 相一中观咨询团队在赣州旅投集团开展增值税法专题培训 2026-05-18

- 3万回扣就坐牢?民企老板的“体感严寒”与合规大考 2026-04-28

- 私户收款:一场必须被改变的经营重塑 2026-03-30

扫一扫咨询微信客服

扫一扫咨询微信客服