今年7月1日,新《公司法》即将施行。对全国四千多万家公司而言,意义重大,影响深远。

春节过后,相一中观团队在与客户交流时发现,老板和股东们最关心的、业内探讨最多的就是注册资本“5年实缴”的要求,甚至引发了不少存量公司的减资恐慌和焦虑,绝大部分公司仍在观望,等待细则与配套措施的进一步出台。

新《公司法》涉及哪些税收风险和法律风险?生效之前,老板和股东们可以做什么?财务负责人需要如何应对?……我们打算分四期来聊一聊。

今天这一期,我们先来看看新《公司法》对股东出资方面做了哪些改变,会给企业带来哪些涉税风险?

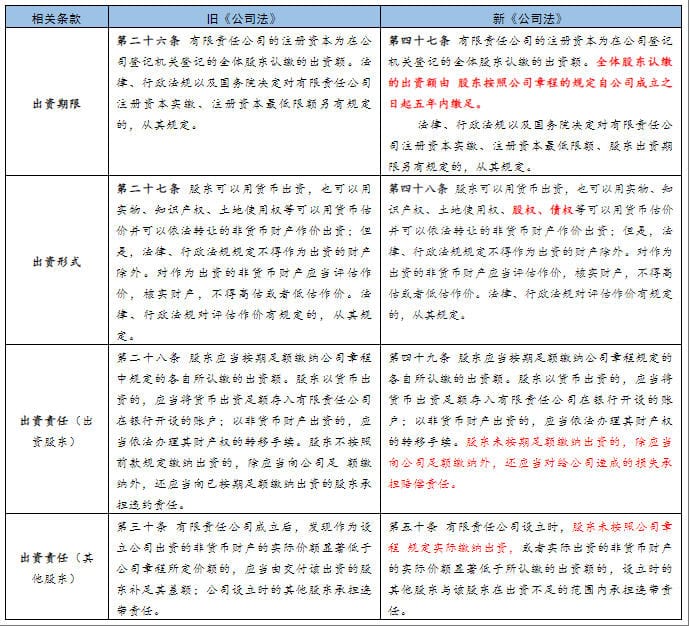

有限责任公司股东出资

相关规定新旧对比

1.实收资本不到位,借款利息能否税前扣除?

按《国家税务总局关于企业投资者投资未到位而发生的利息支出企业所得税前扣除问题的批复》(国税函〔2009〕312号)规定,凡企业投资者在规定期限内未缴足其应缴资本额的,该企业对外借款所发生的利息,相当于投资者实缴资本额与在规定期限内应缴资本额的差额应计付的利息,其不属于企业合理的支出,应由企业投资者负担,不得在计算企业应纳税所得额时扣除。

现阶段认缴制下,企业未缴足实收资本的情况下,对外借款所发生的利息支出是否要按上述文件规定进行纳税调整,一直都存在纳税争议,新《公司法》生效后,限期实缴出资的规定将使这个税企争议焦点问题得到有效的化解。

2.自然人股东抽逃出资,要交个税吗?

现阶段认缴制下,有限责任公司章程中约定的出资期限都较长,生产经营需要资金投入时,一般都是各股东按照约定比例以往来款形式将资金转入公司,后续取得收入再以冲回往来款的形式归还股东投资款项。

新《公司法》变更为限期实缴制后,股东限期完成出资,投入款项作为实收资本(而不是作为往来款)后,投入资金成为公司资产,按照新《公司法》第五十三条规定,公司成立后,股东不得抽逃出资。违反前款规定的,股东应当返还抽逃的出资;给公司造成损失的,负有责任的董事、监事、高级管理人员应当与该股东承担连带赔偿责任。

限期实缴制下,股东为了使用或者抽回已投入公司的实收资本,会采取虚构交易、借款等多种形式。最常见的,一般是股东直接从公司抽回投资,账务处理上公司挂“其他应收款-X股东”。按照《财政部 国家税务总局关于规范个人投资者个人所得税征收管理的通知》(财税〔2003〕158号)第二条规定,纳税年度内个人投资者从其投资企业(个人独资企业、合伙企业除外)借款,在该纳税年度终了后既不归还,又未用于企业生产经营的,其未归还的借款可视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。

3.股东以非货币资产出资,需要交税吗?

按照新《公司法》第四十八条,股东可以实物、知识产权、土地使用权、股权、债权等非货币资产作价出资,但需要按照第四十九条规定将财产权转移至公司名下。股东以非货币资产出资形式出资,在税收上被认定为非货币性资产转移,需要按照非货币性资产销售申报缴纳所得税等相关税收。

法人股东以非货币性资产出资,按照《财政部 国家税务总局关于非货币性资产投资企业所得税政策问题的通知》(财税〔2014〕116号)规定,需按评估后的公允价值扣除计税基础后的余额,计算确认非货币性资产转让所得,可在不超过5年期限内,分期均匀计入相应年度的应纳税所得额,按规定计算缴纳企业所得税。

自然人股东以非货币性资产出资,按照《财政部 国家税务总局关于个人非货币性资产投资有关个人所得税政策的通知》(财税〔2015〕41号)规定,属于个人转让非货币性资产和投资同时发生。对个人转让非货币性资产的所得,应按照“财产转让所得”项目,依法计算缴纳个人所得税;一次性缴税有困难的,可合理确定分期缴纳计划并报主管税务机关备案后在5个公历年度内(含)分期缴纳。

同时,对属于增值税增值税范围的非货币性资产,法人股东或自然人股东需要申报增值税及附加等其他税费。另,非货币性资产作价金额应当公允,否则易被税务机关调整,存在补缴税款、滞纳金甚至罚款风险。

4.公司减资,股东收回投资要交税吗?

有限责任公司注册资本改为限期实缴制之后,股东经过评估认为 5 年内无法实缴到位时,会采用减资程序降低注册资本,以减轻股东出资资金压力。

公司在减资过程中,股东若取得资产(含现金及非货币资产),根据投资成本及取得资产情况,可能将产生所得税纳税义务。

法人股东按照《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)第五条规定,法人股东从公司撤回或减少投资,其取得的资产中,相当于初始出资的部分,应确认为投资收回;相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,应确认为股息所得;其余部分确认为投资资产转让所得。

自然人股东按照《国家税务总局关于个人终止投资经营收回款项征收个人所得税问题的公告》(国家税务总局公告2011年第41号)相关规定,取得资产扣除原实际出资额(投入额)及相关税费后按照“财产转让所得”申报缴纳个人所得税。

股东在减资过程中取得的非货币资产,公司还需要申报缴纳非货币资产视同销售相关增值税及附加、所得税、印花税等税费。

5.公司注销后,股东取得剩余资产要交税吗?

公司注销后,经过清算组清算后,还有剩余资产时,可以按照比例退回给投资者。投资者收回的超过实缴资本的部分,需要按税法规定申报缴纳所得税。

法人股东、自然人股东取得剩余资产具体按照减资取得资产时适用的规定进行纳税。

股东取得剩余资产中包括非货币资产,公司仍需要申报缴纳非货币资产视同销售相关增值税及附加、所得税、印花税等税费。

- 丰森能源董事长一行到访相一中观 深化合作共商发展 2025-12-25

- 赣州旅投集团领导一行莅临相一中观深圳总部深化合作洽谈 2025-12-04

- 税企博弈背后:税务律师如何成为平衡争议的“中间人” 2025-11-08

- 直面行业痛点:你属于哪种中介类型? 2025-09-16

- 当违规奖补退场,企业盈利逻辑如何重塑? 2025-08-23

扫一扫咨询微信客服

扫一扫咨询微信客服