编者按:小微企业是稳经济的重要基础、稳就业的主力支撑。为促进小微企业健康发展,早在2012年,国家便出台小微企业财税优惠政策,将小微企业的企业所得税减半征收,并持续加大扶持力度。如何掌握理解、用好用活小微企业财税优惠政策,我们特地编辑这一期简报,供学以致用。

【小微企业】

小微企业,小型微利企业的简称,是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。(见:财政部 税务总局公告2022年第13号关于进一步实施小微企业所得税优惠政策的公告第二条)

从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。所称从业人数和资产总额指标,应按企业全年的季度平均值确定。具体计算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

【税收优惠】

1.《关于进一步实施小微企业所得税优惠政策的公告》(财政部 税务总局公告2022年第13号,2022年3月14日发布)

对小型微利企业年应纳税所得额超过100万元但不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

2.《国家税务总局关于落实支持小型微利企业和个体工商户发展所得税优惠政策有关事项的公告》(国家税务总局公告2021年第8号,2022年4月7日发布)

关于小型微利企业所得税减半政策有关事项:对小型微利企业年应纳税所得额不超过100万元的部分,减按12.5%计入应纳税所得额,按20%的税率缴纳企业所得税。

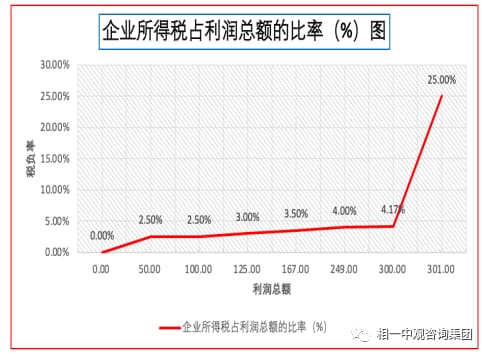

【税负测算】

依据上述税收优惠政策和企业所得税法规定的计算办法,编者对在小微企业不同利润总额情况下,享受税收优惠企业所得税的具体税负进行测算。

列图表如下:

表1:小微企业所得税税负变化

注:

1.应纳税所得额超过300万元,不适用小微企业所得税税收优惠政策,*8为编者分析对比方便加入。

2.假定享受税收优惠前应纳税所得额为利润总额。

【筹划应用】

1.为单一小微企业产品服务定价提供参考依据,单一小微企业可在自身利润总额预测基础上,依据不同利润预测数对应不同的税负率,制定或调整出合适的产品服务定价,以取得竞争优势。

2.为小微企业联合体共同取得大额合同(300万元以上)提供测算基础,在不考虑其他企业所得税优惠因素情况下,能比非小微企业适用25%取得明显竞争优势,实现以小博大,但应注意避免串通定价偷逃税款嫌疑。

3.为非小微企业授予小微企业授予合同,分析小微企业履约负担,提供定价参考,平衡商业利益,带动小微企业融入大企业配套。

4.对在小微企业临界点上的企业,要对照小微企业标准,控制好三个关键指标(应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元),让企业安全合法享受优惠政策,避免“临界点”上税负大幅增加。

5.顺应小微企业优惠政策导向,重组优化企业商业模式,做小做精做强核心板块,合理剥离及赋能加持小微企业,通过共创共享共担,不仅提升企业核心竞争力,还尽可能实现整体税负最优。

【风险提示】

在税务机关“金三金四”大数据背景下,小微企业并非“法外之地”和“征管盲区”,更要提高依法纳税意识,主动遵循税法规定,合理利用优惠政策。商事活动的安排,应以业务优化发展为目标,而不应以偷逃税款或骗取享受优惠为目的,尤其是关联方之间的业务设计,应具备商业逻辑,符合独立交易原则。最重要的,专业的事由专业的人做。

- 丰森能源董事长一行到访相一中观 深化合作共商发展 2025-12-25

- 赣州旅投集团领导一行莅临相一中观深圳总部深化合作洽谈 2025-12-04

- 税企博弈背后:税务律师如何成为平衡争议的“中间人” 2025-11-08

- 直面行业痛点:你属于哪种中介类型? 2025-09-16

- 当违规奖补退场,企业盈利逻辑如何重塑? 2025-08-23

扫一扫咨询微信客服

扫一扫咨询微信客服